文/瑞财经 杨宏彬开彩彩票网

31岁时,骆海东还是当上了上海晟讯科技发展有限公司的总司理及董事长。

年岁轻轻就坐上高位,除了才气出众外,还有一个迫切原因,公司是他开的。上海晟讯建立于2000年5月,建立之时,骆海东等于推动之一。

2009年11月,骆海东离开上海晟讯,加入电商公司嘉兴麦宝。在这里,他遇上了他办事生计中很迫切的两个东说念主——贺兴修与李灿升。

在嘉兴麦宝干了4年后,骆海东又决定我方创业,创立的公司为SaaS企业聚水潭,创业伙伴除了贺兴修与李灿升外,还有王瑜。

王瑜关于聚水潭的发展通常起到了不小的作用。在加入聚水潭之前,他阿里干了4年,曾坐到淘宝(中国)软件有限公司大客户司理的位置。而聚水潭的融资阶段,赢得了阿里CEO的投资。

聚水潭如今还是是中国最大的电商SaaSERP提供商,在昨年6月,其向港交所初次递表,但未果,本年3月再度递表,依旧未果。本年11月,其再次向港交所发起冲刺。

关于上市这件事,聚水潭似乎莫得退路。其在融资阶段与投资者订立了对赌左券,若上市失败,将向投资者回购股权,到本年9月末,回购金额还是跳动31亿元。

聚水潭于今仍未收场盈利或是其IPO一直莫得发达的原因,此外,其在融资时赢得中金公司投资,而中金公司如故其上市保荐东说念主之一,更值得一提的是,中金公司参与的那轮融资,是聚水潭估值飙升最快的一轮。

保荐机构入股推高估值至60亿,阿里CEO下注

聚水潭的前身为上海聚水潭,建立于2014年9月,注册资金50万元,建立之初由骆海东的浑家及贺兴修的浑家分辩合手有60%及40%。

2014 年10 月,上海聚水潭的注册资金增至200万元,由骆海东的浑家及贺兴修的浑家按各自股权比例认缴。

2015年10月,骆海东的浑家分辩将上海聚水潭49%、6%及5%的股权转让给骆海东、王瑜及李灿升,贺兴修的浑家分辩将上海聚水潭30%及10%的股权转让予贺兴修及李灿升。

转让完成后,上海聚水潭由骆海东、贺兴修、李灿升及王瑜分辩合手有49%、30%、15%和6%。

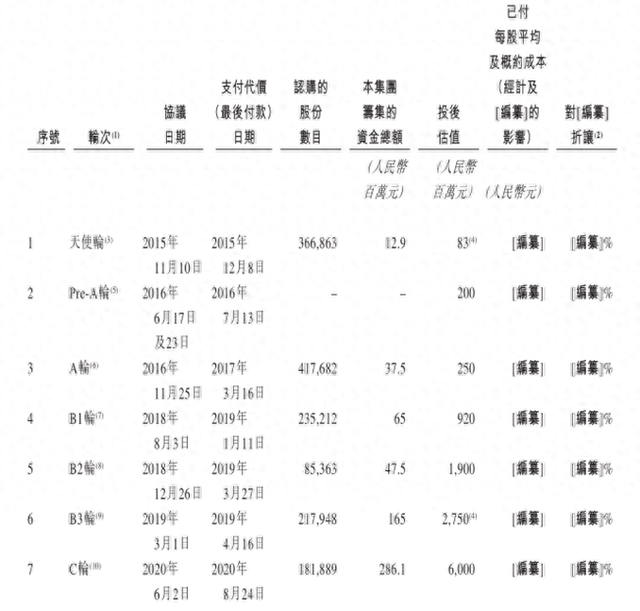

2015年-2020年,上海聚水潭完成7轮融资,召募资金6.14亿元,引入的投资者包括阿米巴、高盛(NYSE:GS)、红杉本钱、元璟本钱、阿里巴巴集团首席现实官Wu Yongming等。

完成终末一轮(C轮)融资后,上海聚水潭的估值达到60亿元,较天神轮时翻了72倍。而在前一轮融资(B3)轮融资收场后,上海聚水潭的估值为27.5亿元。而两轮融资相隔的时辰为1年零3个月。

大幅推高聚水潭估值的投资者是高盛(NYSE:GS)、中金公司等,而聚水潭的上市保荐东说念主之一恰是中金公司。

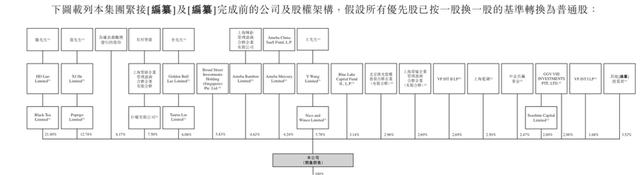

2021年,上海聚水潭进行重组。重组前,上海聚水潭由骆海东合手有19.65%,宁波聚水潭及嘉兴聚水潭分辩合手有22.42%及10.73%。宁波聚水潭及嘉兴聚水潭均为合股企业,由骆海东、贺兴修、李灿升及王瑜合手有,且均由骆海东担任无为合推动说念主。

畴昔8月,聚水潭于境外建立。2023年2月及9月,聚水潭朝上海聚水潭的推动们收购股权,同期向这部分推动配发及刊行股份。

重组完成后,骆海东在聚水潭的合手股升至21.40%,而贺兴修、李灿升及王瑜分辩平直合手有聚水潭13.38%、6.06%及3.78%。另外,聚水潭还有8.17%的股权留作股权引发,将在上市前欺诈。

2021年6月,Blue Lake Capital Opportunity Fund I, L.P.本心向聚水潭提供7665万好意思元的可调治贷款,可调治为贺兴修所合手有的聚水潭的部分股份,2023年6月调治完成,Popogo Limited将聚水潭0.64%的股权转让予Blue Lake Capital Opportunity Fund I, L.P.。

融资经由中,聚水潭的投资者赢得一系列终点权力,包括:知情权、优先认购权、计帐权、登记权及赎回权。其中,赎回权在递表后中止,在聚水潭上市失败后收复。

截止递表,骆海东为聚水潭的控股推动,平直合手股比例21.4%。同期,贺兴修、李灿升及王瑜将所合手股权对应的投票权委用予骆海东,因此,骆海东的控股比例将达到43.98%。

聚水潭的高管及董事会成员包括:董事会主席、现实董事兼首席现实官骆海东;现实董事兼首席居品官贺兴修;现实董事兼首席安全官李灿升;现实董事兼首席营销官王瑜;首席技艺官岑文初;联席公司书记、首席财务官刘路遥;联席公司书记陈秀玲。

LTV/CAC比率跳动6,依赖单一供应商

凭证灼识商量的贵寓,以2023 年的相干收入计,聚水潭是中国最大的电商SaaSERP提供商,占据23.2%的阛阓份额。

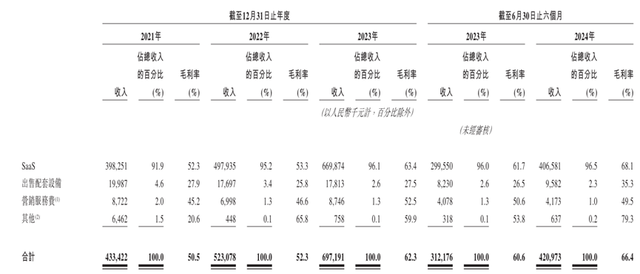

聚水潭全面的居品栈主要包括电商SaaS ERP居品过火他电商运营SaaS居品。2021年-2024年上半年,聚水潭分辩收场收入4.33亿元、5.23亿元、6.97亿元及4.21亿元,2021年-2023年收入逐年进步。

SaaS是聚水潭最主要的收入开头,各期业务收入分辩占比总收入的91.9%、95.2%、96.1%及96.5%,此外,聚水潭还有部分出售配套开采及营销就业费。

聚水潭SaaS的收费方法为按年度订阅收费及按责罚的订单数目收费。2021年-2024年上半年,聚水潭SaaS按年度订阅收费的比例逐年提高,占比SaaS收入的43.7%、51.5%、56.2%及61.3%。

聚水潭收入的逐年增长收获于公司SaaS客户数目的快速增长及每位客户带来的SaaS月平均收入的踏实。

2021年末-2024年6月末,聚水潭SaaS客户总额分辩为3.31万名、4.57万名、6.22万名及6.61万名,期内每位客戶的SaaS月平均收入为1000元、900元、900元及1000元。

由于客户数目盛大,聚水潭对单一客户的依赖进程极低。2021年-2024年上半年,聚水潭前五大客户孝敬的收入占比仅为1.8%、1.2%、1.2%及1.1%,最大客户孝敬的收入占比仅为0.6%、0.3%、0.5%及0.5%。

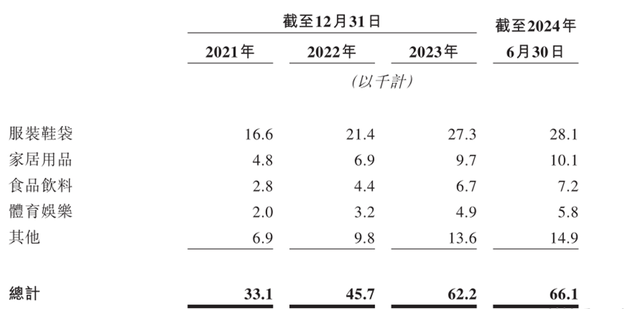

聚水潭的客户群体涵盖服装鞋袋、家居用品、食物饮料、体育文娱等多个行业,其中服装鞋袋行业的客户是最多的,各期末分辩为1.66万名、2.14万名、2.73万名及2.81万名,占客户总额的50.15%、46.83%、43.89%及42.51%。

SaaS行业常用LTV/CAC比率来掂量企业营销成果和客户价值,LTV是指客户在畴昔可能为就业带来的收益总和,而CAC是赢得单个客户的平均用度。

据业内东说念主士分析,LTV/CAC比率的行业步调是3倍或更高,更高的比率意味着销售和营销有更高的投资报告率。但比率若为 5:1 或更高,则意味着公司在营销方面的投资可能不及。

2021年-2024年上半年,聚水潭的LTV/CAC比率分辩为7.3、6.2、7.7及7.9。

采购方面,聚水潭的供应商包括云揣测就业提供商、销售代理及硬件供应商。2021年-2024年上半年,聚水潭向五大供应商的采购金额占比分辩为65.0%、72.6%、66.3%及80.1%。

聚水潭在招股书中坦言,其在提供SaaS居品时主要依赖一个第三方供应商的IaaS云就业,而公司的IaaS 云就业采购迫临这个第三方供应商,该供应商亦然各期内聚水潭最大的供应商,各期内聚水潭向其采购金额的占比为35.5%、39.4%、36.3% 及49.7%。

聚水潭示意,若与该供应商的关系崩溃恶化,或供应因任何其他原因收场,公司业务将受到首要不利影响。

毛利率超50%,3年半亏超13亿

SaaS算作聚水潭最中枢的业务,有着较高的毛利率。2021年-2024年上半年,该业务的毛利率分辩达到52.3%、53.3%、63.4%及68.1%。

但由于其他业务毛利率水平较低,聚水潭合座的毛利率低于SaaS的毛利率,但仍处于较高水平,各期内分辩为50.5%、52.3%、62.3%及66.4%。

诚然毛利率水平较高,但聚水潭连年还未收场盈利。2021年-2024年上半年,聚水潭分辩录得吃亏2.54亿元、5.07亿元、4.9亿元及6033.9万元,悉数为13.11亿元。

较高的销售及营销开支是聚水潭吃亏的迫切原因。2021年-2024年上半年,聚水潭的销售及营销开支分辩为2.35亿元、3.14亿元、3.44亿元及1.71亿元,在2021年及2022年,该项开销以致跳动聚水潭的毛利。

雇员福利开支是聚水潭销售及营销开支最主要的组成。2021年-2024年上半年分辩为1.82亿元、2.62亿元、2.79亿元及1.4亿元。

另外,聚水潭的研发开支也较高。2021年-2024年上半年分辩为1.92亿元、2.34亿元、2.34亿元及1.12亿元,该开销险些是由雇员福利开支组成。

由于与投资者签下对赌左券,优先股公允价值的变动也在影响聚水潭的利润宗旨。2023年及2024年上半年,聚水潭因优先股公允价值变动导致的吃亏为2.25亿元及1430.1万元。

聚水潭还购买了搭理居品,因搭理居品公允值的变动,导致公司2021年净利润增多3161.3万元,2022年净利润减少1116万元。

头顶31亿对赌,无银行过火他贷款

诚然相连吃亏,但聚水潭的策画现款流却多为净流入。2021年-2024年上半年,聚水潭的策画现款流净额分辩为-2380.5万元、7871.1万元、2.1亿元及190.2万元。

而值得一提的是,聚水潭的投资现款流也多为净流入,2021年-2024年上半年,聚水潭分辩录得投资现款流净额3.05亿元、-1.74亿元、2.81亿元及1607.6万元。

聚水潭投资现款流多为正与搭理居品谈判。2021年-2024年上半年,其赎回的搭理居品所得款项分辩达到22.7亿元、13.26亿元、9100万元及8.41亿元。

各期内,聚水潭的融资现款流净额则均为负值,分辩为-1265万元、-1285.2万元、-2066.5万元及-776.7万元。

死心2024年9月末,聚水潭并无有息欠债,而公司在手的现款及现款等价物达到达到7.74亿元。

不外,因与投资者签下对赌左券,聚水潭死心2024年9月末需要赎回的优先股价值达到31.44亿元,若公司未获胜上市,流动性将面对较大压力。

附:聚水潭上市刊行中介机构清单

联席保荐东说念主:中国外洋金融香港证券有限公司、J.P. Morgan Securities (Far East) Limited

法律参谋人:达维讼师事务所、互市讼师事务所、衡力斯讼师事务所

核数师及报告管帐师:罗兵咸永说念管帐师事务所

行业参谋人:灼识行业谘询有限公司

合规参谋人:国泰君安融资有限公司开彩彩票网